原油 | 国内独立炼厂一次装置提负缓慢 传统油种价格或延续高位区间波动

全文1494字5图,预计阅读需5分钟

导语>>

2025年上半年以来,独立炼厂进口的传统原油油种升水价格普遍维持在较高位置,叠加美国夏季出行高峰季延续,对油价带来一定支撑,导致炼厂生产成本偏高。其中山东地区受独立炼厂装置提负空间阻力重重,进口原料询盘采买意愿欠佳。

1

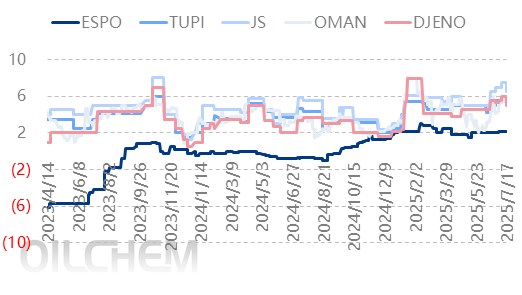

上半年多数传统油种的升水价格维持在高位区间运行

图1 独立炼厂传统炼油油种升贴水价格走势(美元/桶)

数据来源:隆众资讯

表 山东独立炼厂主流炼油贴水价格

单位:美元/桶

来源:隆众资讯

展开全文

来源:隆众资讯

从价格来看,上半年多数传统油种的升水价格维持在高位区间运行,且炼厂对传统加工原料油种的关注度也在持续升温。不过,近年来国内炼厂对进口原料的需求逐渐分化,市场对传统油种的采买力度难见提升,部分流通至美国及欧洲国家。

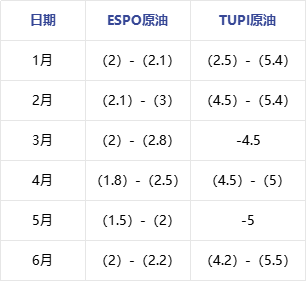

进入2025年后,俄罗斯ESPO原油升水价格呈现先扬后抑的走势,一季度市场报价触及ICE Brent+3美元/桶的高位,但上半年ESPO原油价格波动区间基本维持涨ICE Brent+1.5美元/桶至ICE Brent+2.5美元/桶之间。传统油种中巴西的TUPI原油价格延续较高报价,且因价格偏高而流入中国市场原油减少,较2024年同期减少2.55%。其年内低位价格在ICE Brent+2.5美元/桶,现主流报价基本维持在ICE Brent+5美元/桶至ICE Brent+5.5美元/桶之间。不过8月到货期来看,ESPO原油成交进入尾声,的油种升水报价已涨至二季度次高点,主流成交基本维持在ICE Brent+2.2/+2.3美元/桶。

2

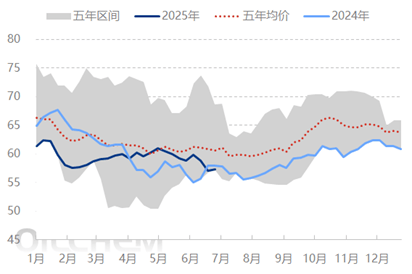

中国炼厂产能利用率出现分化,独立炼厂开工率维持在60%上下

图2 独立炼厂常减压装置产能利用率

数据来源:隆众资讯

2025年上半年中国炼厂产能利用率出现分化,其主营炼厂表现强劲,独立炼厂受原料供应趋紧影响开工率维持在60%上下,基本延续近五年来的低位。进入2025年后,一季度独立炼厂常减压产能利用率明显下跌至年内低谷期,高低差在10.04%。二季度因传统的检修旺季,促使国内炼厂装置运行提负空间受阻。不过,受国家政策调整、地缘政治及成本压力的影响牵制,国内原油进口需求出现结构性调整。2025年上半年国内独立炼厂常减压产能利用率均值仅59.42%,较2024年同期均值下跌1.98个百分点。截至2025年7月中旬,全国独立炼厂常减压产能利用率为58.54%,较2024年同期上涨1.86个百分点;山东独立炼厂常减压产能利用率为47.31%,较2024年同期下降2.77个百分点。整体来看,炼厂多数时间利润空间不足,原料备货周期较长。

3

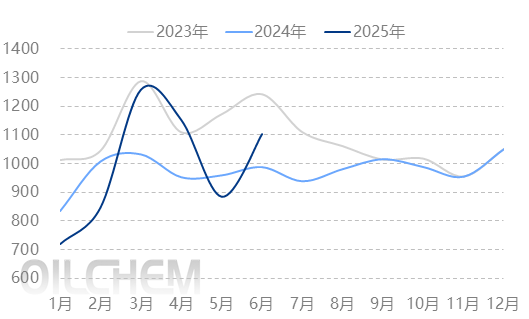

上半年独立炼厂原料需求格局调整,但整体采买油种方向较稳

图3 山东地区部分港口进口原油到港卸货量

数据来源:隆众资讯

2025年来,独立炼厂对进口原料需求格局趋稳,不过,独立炼厂调整了俄油、马来西亚混合原油以及部分稀释沥青和进口燃料油的需求占比份额。由于前期因燃料油消费税抵扣新消息流出影响,市场对进口燃料油及稀释沥青的关注度略有升温,对其进口比例暂未见明显增加。2025年上半年,山东及天津港口进口原油到港卸货量同比增加约3%,其中进口燃料油的到港卸货量未见明显增幅,但听闻7月稀释沥青的到港卸货量增幅可观。整体来看,中国对俄罗斯等原油油种的需求相对稳定,且对俄罗斯ESPO、SOKOL等油种较为青睐。

综上所述,今年独立炼厂进口原料需求量在缓慢升温中,不过,炼厂的炼油成本压力尚存,原料采买积极性升温缓慢。但因地缘局势、美国加强制裁等因素影响,国内独立炼厂对传统油种的关注度增加,但对其采买积极性未见有明显提升,叠加贸易商入场较为谨慎,市场进口原料升贴水价格或延续高位区间波动状态。

评论